引言:发达国家需求回落但进口回升(去库存结束),相应产生三大影响,支撑我国出口。

出口:5月再超预期,关注三大主线月出口同比环比继续偏强。我们三个月前专题和点评持续提示今年出口改善机会,5月出口再超预期,同比(美元计价)大幅回升6.1pct至7.6%,好于市场预期(6.4%,WIND),环比(3.4%)也处于2020年以来同期平均水平。2)从驱动因素看,发达国家虽然需求回落、但进口回升,相应产生三大影响,支撑我国出口。其一,发达国家消费品进口向消费需求回归。其二,发达国家中间品、资本品进口向工业生产回归。其三,发达国家进口回升拉动新兴国家生产恢复、投资需求上升。商品:三主线商品出口增速均明显改善,涵盖消费品、中间品、资本品。发达国家进口回升不仅直接带动我国出口,也拉动新兴国家生产,后者从我国加快进口中间品,均对我国出口形成支撑,

且前期库存更低的行业出口反弹幅度更大,对应为5月纺织服装、地产链出口表现继续强劲。2)发达国家工业生产不再受去库存约束,全球制造业PMI改善,生产恢复相应拉动我国资本品、中间品出口改善,5月汽车零部件、通用设备出口回升。3)发达国家进口回升带动新兴国家生产改善,叠加印度等国扩大投资需求,相应从我国加快进口中间品,拉动我国钢材、橡胶塑料、集成电路5月出口增速继续改善。目的地:对发达、新兴出口均继续改善,后者改善幅度更大。

)发达国家方面,5月我国对发达经济体出口增速回升2.5pct至1.3%,环比2.8%延续改善。拆分结构看,对美国(同比,+4.9pct至4.6%)、欧元区(+1.0pct至-0.1%)、日本(+8pct至-0.7%)出口增速均明显回升,三者也是今年以来进口增速主要回升的经济体,反映上文提到的发达国家去库存结束后供需缺口收窄、进口增速朝需求回归的影响。2)对非发达经济体和地区方面,出口增速回升8.3pct至11.4%、回升幅度更大,环比3.7%也偏强。其中对东盟(同比,+12.7pct至23.6%)、对印度(+9pct至5.1%)、对韩国(+8.3pct至4.6%)、对拉美(+15.1pct至20%)、对俄罗斯、对中国台湾出口增速普遍明显回升。进口:总体进口有所下行主因大宗商品进口回落,加工贸易仍具有韧性。5 月进口(美元计价)同比回落6.6pct至1.8%,源于大宗商品冲高回落所致,原油(-14.2pct至-8.7%)、铜(-23.1pct至-11.5%)、铁矿石及大豆同比在高基数下回落明显,但随着后续财政发债,投资稳健性增强,大宗商品进口或回补。

机电产品进口增速(-2.4pct至9.1%)从前期高点回落,但仍为年内次高。总结:6月出口预计维持高位,中期关注三大方向。

6 月基数仍然偏低,但相较5月基数有所上行,初步预计6月出口同比(美元计价)较5月小幅回落0.6pct至7.0%左右,仍处高位。展望远期,关注三大方向:1)需求下行但进口回归背景下,前期进口增速更低的消费品有较大改善空间,譬如纺织服装、地产链商品等等,加之美国地产修复也能形成需求侧支撑。此外对欧洲出口后续不一定弱于美国,主因欧洲库存更低。2)去库存结束后发达国家工业生产正常化,全球制造业PMI回升。将对我国中间品、资本品出口形成持续支撑,譬如通用机械、电气设备、汽车零部件等等。3)发达国家进口回升相应拉动新兴国家生产改善,同时新兴国家目前市占率仍低的领域也完全集中于中间品、资本品领域,也是未来新兴国家工业化的受益方向。譬如集成电路、橡胶塑料、矿物金属、机械设备、汽车交运设备等。综上,我们进一步上修全年出口增速预测至3.9%。风险提示:非美经济超预期走弱,全球产业链重构,新兴国家工业化不及预期。

我们三个月前专题《新型全球化如何补位后地产时代?-出口框架革新与短期三大空间》和点评持续提示今年出口改善机会,在4月超预期后,5月出口再超预期,同比(美元计价)大幅回升6.1pct至7.6%,好于市场预期(6.4%,WIND),环比(3.4%)也处于2020年以来同期平均水平(3.5%)。

虽然发达国家核心商品消费增速由高位下滑(去年底3.8%,目前1.6%),补库力度也不强(美国库存增速低位持平),但只要去库存本身结束,进口增速也会由低位明显回升、向需求水平回归统一(去年底-3.5%,目前+2.5%),相应拉动我国出口改善,而无需依赖补库存(进口需求)。而发达国家进口回升相应产生三大影响:1)发达国家消费品进口向消费需求回归。2)发达国家中间品、资本品进口向工业生产回归。3)发达国家进口回升拉动新兴国家生产恢复、投资需求上升。

发达国家进口回升不仅直接带动我国出口,也拉动新兴国家生产,后者从我国加快进口中间品,均对我国出口形成支撑,表现为三方面:

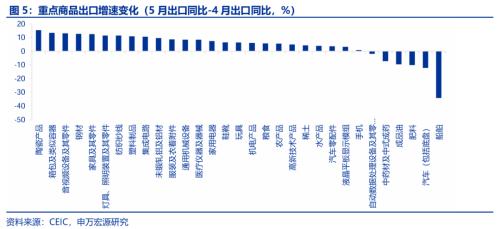

前期发达国家去库存过程中,纺织服装等轻工制品、家具家电等地产链商品库存最低,进口也更弱。而在发达国家消费品进口向需求回归过程中,两类行业出口今年以来反弹幅度也更大,5月纺织服装等轻工制品整体增速明显反弹(+9.7pct至2.4%),其中箱包(+13.5pct至0%)、纺织纱线%)均明显回升。此外,地产链出口譬如家具(+12.5pct至16.0%)、家电(+7.5pct至18.3%)增速也明显回升,也受到美国地产恢复的对应拉动。

)发达国家工业生产不再受去库存约束,全球制造业PMI改善,生产恢复相应拉动我国资本品、中间品出口改善,譬如汽车零部件、通用设备。我国对发达国家中间品资本品出口主要是电气设备(电池等)、汽车零部件、通用机械,5月虽然汽车整车出口增速高位回落(-12.1pct至16.6%),但汽车零部件出口增速回升(+3.7pct至1.1%),此外通用机械(+8.5pct至7.4%)出口增速也明显回升。

)发达国家进口回升带动新兴国家生产改善,叠加印度等国扩大投资需求,相应从我国加快进口中间品,拉动我国钢材、橡胶塑料、集成电路出口。我国对新兴国家出口更多集中在中间品领域,5月钢材(+12.7pct至-4.9%)、塑料制品(+10.9pct至8.6%)、集成电路(+10.7pct至28.5%)出口增速均明显反弹。

发达国家方面,5月我国对发达经济体出口增速回升2.5pct至1.3%,环比2.8%延续改善。

拆分结构看,对美国(同比,+4.9pct至4.6%)、欧元区(+1.0pct至-0.1%)、日本(+8pct至-0.7%)出口增速均明显回升,

反映上文提到的发达国家去库存结束后供需缺口收窄、进口增速朝需求回归的影响。

具体来看,大宗商品进口数量方面,原油(-14.2pct至-8.7%)、铜(-23.1pct至-11.5%)、铁矿石(-6.5pct至6.1%)及大豆(-33.0pct至-15.0%)同比在高基数下回落幅度明显。

机电产品进口增速(-2.4pct至9.1%)从前期高点回落,但仍为年内次高。具体来看,自动数据处理设备(+17.4pct至64.5%)、汽车和汽车底盘(+21.9pct至-0.8%)均大幅反弹,集成电路(+1.6pct至17.3%)也在高基数下继续回升。

6月基数仍然偏低,但相较5月基数有所上行,初步预计6月出口同比(美元计价)较5月小幅回落0.6pct至7.0%左右,仍处高位,更详细数据等待海关全口径月报公布后修正。

展望远期,继续关注发达国家消费品进口回升、海外经济体生产正常化、新兴国家市占率偏低同时有工业化需求的商品领域。由于库存是存量、出口是流量,因而发达国家库存是“二阶导”影响我国出口,而非“一阶导”,这意味着只要发达国家去库存结束,或者去库存速度慢于前期,进口增速都会由此前大幅低于需求的水平、逐渐回归至跟需求对应的水平,而无需等待欧美补库存(进口大于需求),若欧美补库存则是增量利好,在此过程中,关注三大方向:

,譬如纺织服装、地产链商品等等,加之美国地产修复也能形成需求侧支撑,上述两类商品今年以来也表现较好。此外对欧洲出口后续不一定弱于美国,主因欧洲库存更低、后者才是影响出口的核心变量,而非需求。

)去库存结束后发达国家工业生产正常化,全球制造业PMI回升。将对我国中间品、资本品出口形成持续支撑,譬如通用机械、电气设备、汽车零部件等等。

)发达国家进口回升相应拉动新兴国家生产改善,同时新兴国家目前市占率仍低的领域也完全集中于中间品、资本品领域,也是未来新兴国家工业化的受益方向。譬如集成电路、橡胶塑料、矿物金属、机械kaiyun手机网 开云登录网址设备、汽车交运设备等。

金融界提醒:本文内容、数据与工具不构成任何投资建议,仅供参考,不具备任何指导作用。股市有风险,投资需谨慎!

简体中文

简体中文

English

English